[ÉCONOMIE CIRCULAIRE] – Quels leviers d’action pour atteindre collectivement les objectifs de réemploi des matériaux ?

La REP PMCB (Responsabilité Elargie du Producteur des Produits des Matériaux de Construction du Bâtiment), née de la loi AGEC en 2020, programme toute une série de mesures pour la valorisation des déchets. Pour la filière du bâtiment, la loi prévoit notamment qu’elle atteigne 5% de réemploi des déchets émis à horizon 2028 (contre 1% selon l’ADEME en 2021).

La REP PMCB : késako ?

La REP PMCB prévoit toute une série de mesures afin d’amplifier la valorisation des déchets de la filière du bâtiment.

Afin de gérer la collecte des produits et des équipements en fin de vie, la loi a fait naître les éco-organismes. Pour leur donner les moyens d’agir et des capacités de fonctionnement, la loi crée dans le même temps l’éco-contribution : une taxe payée directement par les fabricants de matériaux. Le bailleur est impacté indirectement par cette taxe, puisque celle-ci est répercutée par les entreprises sur le prix de vente de leurs matériaux. Le coût supplémentaire lié à cette taxe représente la contrepartie de la reprise des déchets assurée par les éco-organismes.

Des déchets repris, oui, mais à condition qu’ils soient triés par les producteurs de déchets (ici les entreprises et leurs maîtres d’ouvrages). Le tri doit alors se faire selon les indications de l’OCA Bâtiment, l’Organisme Coordonnateur Agréé des éco-organismes. Les grands principes sont ceux d’une dépose soignée et d’un tri des déchets accru et sans mélange. Ne pas respecter ces règles c’est en réalité risquer de payer deux fois pour la reprise de ses déchets : une fois lors de la mise sur le marché et une seconde fois si ces déchets ne sont pas triés comme indiqué par l’OCA Bâtiment.

Ces règles ont donc deux avantages :

- Permettre la reprise sans frais des déchets,

- Favoriser le réemploi et le recyclage des matériaux par une dépose soignée.

Bailleurs social et réemploi, un lien qui fait sens

Pourquoi le logement social se tournerait vers le réemploi ?

Trois clés de lecture sont importantes à prendre en compte pour interpréter la plus-value de la maîtrise d’ouvrage à se tourner vers le réemploi :

– Un volume d’investissement considérable de la part de la MO et donc un gisement potentiel très fort,

– Un seuil Indice Carbone (IC) construction qui tend de plus en plus à diminuer et donc à favoriser le biosourcé et le réemploi dans les années à venir,

– Un positionnement bailleur unique : être à la fois constructeur mais aussi gestionnaire de parc.

Des volumes conséquents synonymes de gisement de réemploi

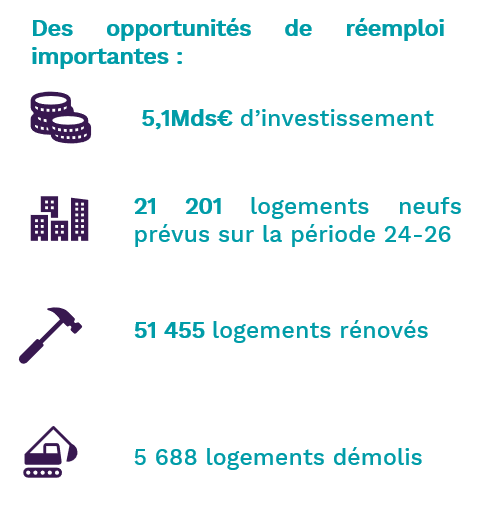

Selon une étude menée en partenariat avec la CERC en 2022, le logement social représente 35% des investissements dans la filière du bâtiment dans les Hauts-de-France.

Sur les aspects uniquement de rénovation, notons également un des éléments clés issus de l’étude menée par les bureaux d’études Pougets consultants et GreenFlex sur la décarbonation du parc social régional : environ 150 000 actes de rénovations sont à prévoir pour permettre l’éradication des étiquettes E, F et G d’ici 2034 conformément aux objectifs de la loi Climat résilience.

Une activité très forte de la maîtrise d’ouvrage régionale, en cours et à venir, qui représente des gisements de réemploi très importants.

Légende : L’enquête de programmation menée par l’URH Hauts-de-France auprès des bailleurs sociaux pour la période 2024-2026 donne également à voir des volumes d’investissements.

Constructeur et gestionnaire : le cas particulier du logement social

Le logement social est un cas particulier dans le monde du réemploi. À la différence d’autres acteurs, le bailleur social est à la fois concerné par la dépose et la prescription en raison de son rôle de constructeur et de gestionnaire de parc.

Le bailleur social est davantage amené à travailler en boucle fermée, c’est-à-dire que les matériaux déposés seront prescrits le plus souvent dans la même opération ou dans une de ses autres opérations. Les autres acteurs, comme les promoteurs, prescrivent le plus souvent le réemploi dans leurs opérations en achetant ou récupérant les matériaux en provenance d’une autre opération.

Le fonctionnement en boucle fermée a plusieurs avantages :

– Une traçabilité plus facile qui simplifie la question assurantielle en raison de la connaissance de l’origine du chantier et de l’absence d’interrogations quant aux questions de responsabilité acheteur / vendeur,

– Une meilleure maîtrise des coûts : seuls deux intermédiaires,

– Une capacité à mieux faire correspondre la ressource au besoin du nouveau chantier,

Ainsi, de par sa double casquette de gestionnaire / constructeur, le bailleur social génère des volumes potentiels de réemploi considérables mais maîtrise également une grande partie de la chaîne de valorisation du réemploi.

Les leviers à actionner pour massifier l’économie circulaire

Les leviers sont multiples. Beaucoup sont communs pour l’ensemble de la filière du réemploi (assurantiel, changement de pratiques internes, nouveaux écosystèmes à apprendre et à connaître etc…). Cependant, certains leviers sont inhérents à la sphère du logement social de par sa qualité de constructeur gestionnaire.

Faire connaître et clarifier l’écosystème de la filière du réemploi

Le manque de lisibilité de la filière est un réel frein au développement à grande échelle du réemploi. Il complique aussi bien la passation de marché que l’idée de départ lors de la conception de projet. Aujourd’hui, ce manque de connaissance ne permet pas à tous les bailleurs de penser à une stratégie de réemploi sur le long terme.

Un premier pas pourrait être fait en cartographiant et en listant les acteurs du réemploi existants.

Un second pas pourrait être la création de label et certification spécifiques sur le sujet du réemploi, actuellement inexistants. Cela permettrait de mettre en lumière des entreprises compétentes en la matière ayant une réelle expertise et un savoir-faire reconnus.

Répondre à l’enjeu du stockage

Les enjeux de stockage et la logistique liés à la mise en place de réemploi dans les opérations représentent également un frein. Le bailleur social a surtout vocation à déposer et prescrire ses propres matériaux dans une même opération ou une autre lui appartenant.

Pour autant, les types d’opérations (en site occupé ou en site non occupé, multisites…), la typologie des bâtiments (maison individuelle ou collective avec parking ou cour) mais aussi la temporalité des opérations (receveuse et donneuse) ne permettent pas toujours aux bailleurs de mettre en place un espace de stockage.

Une piste de réflexion peut se trouver dans le développement d’un maillage important de points de stockage d’échelles et de gestionnaires différents. Il n’est pas nécessaire ou possible sur tous les territoires d’avoir une grande plateforme (disponible ?) portée par des acteurs locaux comme les EPCI ou les communes.

Le cas des friches non exploitées peut se poser par exemple. Certaines collectivités (communes ou EPCI) possèdent de nombreuses friches qui ne demanderaient qu’à être valorisées avant le démarrage d’un projet. Il serait donc possible d’imaginer un système de mise à disposition de cet espace avec toutes les questions assurantielles et de sécurité que cela présuppose et qui resteraient à définir.

Mais il serait également possible d’imaginer un maillage de ressourceries partenaires acceptant le stockage sur une durée déterminée mais aussi le développement de stockage privé.

Ces modes de faire doivent et peuvent être développés en parallèle et répondent à nombre de situations rencontrées sur les différents territoires.

Déconstruire les aprioris sur le surcoût du réemploi

Sur le plan économique, contrairement aux idées reçues, différentes études montrent que le réemploi ne coûte pas moins cher. Il est parfois à iso-coûts par rapport à du neuf et parfois 5% plus cher (la différence entre coût neuf et réemploi est surtout très forte sur les matériaux haut de gamme puisque le delta d’achat initial est plus important). Un autre surcoût est notamment celui lié au temps supplémentaire investi par le bailleur pour réaliser du réemploi. Les modes de faire sont encore à construire et le réemploi se réalise pour l’instant sur mesure de A à Z.

Trouver des pistes d’optimisation…

Pour autant, sur la question du coût, plusieurs possibilités s’offrent à la filière.

Tout d’abord, il s’agirait de travailler avec les entreprises ayant des pistes d’optimisation des coûts, en réalité assez nombreuses en raison de la jeunesse de la filière.

Il y a également la question de l’industrialisation des solutions : une piste intéressante même si elle n’est pas encore mature et qui ne pourra probablement pas convenir à l’ensemble des matériaux.

D’autres optimisations sont encore possibles comme la question du coût du transport à lier aussi avec celle du stockage. Ces postes réunis représentent près de 8% du coût du réemploi.

Autre levier identifié : la fiscalité.

Dans les cas où faire appel au réemploi s’avèrerait plus cher que le neuf, une modulation de la TVA pourrait représenter un levier d’attractivité pour favoriser la maturation et la sécurisation nécessaires au développement de la filière. À terme, cela permettrait de proposer des matériaux de réemploi au même prix à minima que le neuf et donc d’avoir un effet incitatif.

La perte de TVA se ferait uniquement lors de la massification de l’usage du réemploi dans les pratiques, ce qui se traduirait par des volumes de matériaux neufs en baisse au profit du réemploi. Cependant, une fois à ce stade de massification, cette mesure pourrait prendre fin car la filière arriverait à maturation et pourrait donc absorber la TVA à 100% tout en continuant de proposer des matériaux moins chers que le prix du neuf.

Au-delà de l’aide de l’État limitée financièrement, cette mesure aurait un impact carbone très important.

Contact :

Alexandre Bourbotte (a.bourbotte@union-habitat.org) – chargé de mission Stratégies Urbaines et Patrimoniale