[CLUB DES DAF] : Comment interpréter la remontée des taux ?

Le Club des Directeur Administratif et Financier (DAF) des bailleurs sociaux, organisé le 12 février dernier par l’URH Hauts-de-France en partenariat avec la Banque des Territoires, a été l’occasion d’interpréter la remontée des taux directeurs (taux d’intérêts fixés par une banque centrale pour les prêts accordés aux banques commerciales). Cet échange proposé par la Banque des Territoires a permis un éclairage sur la crise du logement actuelle et les perspectives du secteur.

Un contexte général difficile :

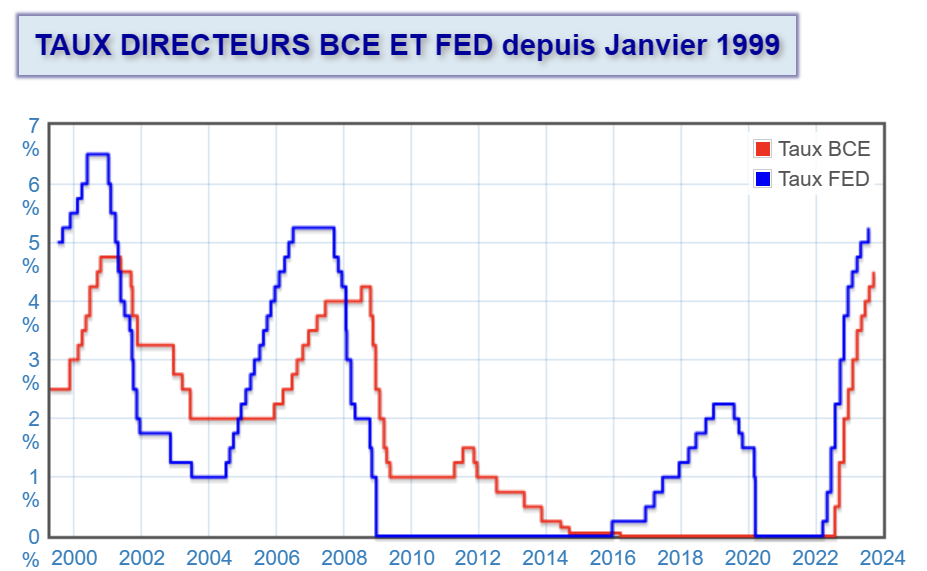

Ayant pour objectif de diminuer l’inflation à hauteur de 2%, la BCE (Banque Centrale Européenne) et la FED (Réserve Fédérale des Etats-Unis) ont augmenté leurs taux en un laps de temps très court. Cette remontée provoque un effet direct sur les Banques commerciales puisqu’il s’agit de leur taux d’intérêt lors d’un emprunt auprès de la Banque Centrale Européenne. Ces taux directeurs se répercutent ensuite sur les emprunteurs des banques commerciales.

Le taux médian en 2023 était de 5,4%. La BCE envisage un taux à 4,6% pour 2024 en réaction à la baisse de l’inflation.

Source : Inflation France (2024)

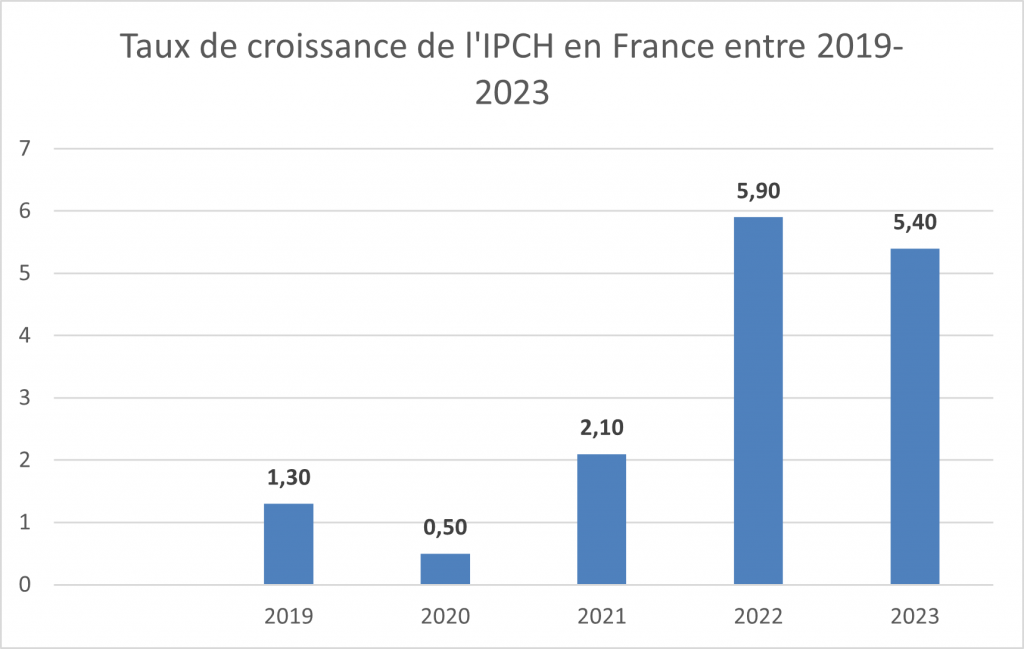

En effet, la période 2022-2023 a été marquée par un choc inflationniste historique depuis ces 20 dernières années, traduite par une inflation IPCH (Indice des Prix à la Consommation Harmonisé) moyenne de 5,9 % en 2022 et de 5,4 % en 2023. L’IPCH permet de distinguer précisément le niveau d’inflation moyen de chaque pays de l’Union Européenne.

Pour autant, la Banque de France prévoit une baisse assez nette de l’inflation en 2024.

Ces projections optimistes permettent-elles d’espérer un retour à la normale en 2024 ?

Source : Statistica (2024)

La désinflation actuelle ne permettra pas un retour aux prix et aux taux d’avant 2020

« La désinflation se lit dans les prix de production mais reste actuellement à confirmer et doit encore s’appliquer aux prix à la consommation » selon la Banque des Territoires.

Cependant, il est inutile d’espérer, en 2024 ou dans les années à venir, un retour aux prix d’avant 2020 : l’impact de l’inflation restera persistant et une partie du choc est permanente. L’inflation restera supérieure à 2,5 % en 2024 et sera très certainement encore supérieure à 2 % en 2025.

Cette inflation a eu, et continuera donc d’avoir, un impact sur les différents taux d’emprunt. Pour autant, le taux du livret A, qui devrait théoriquement se situer autour de 4%, restera, jusqu’à janvier 2025, à un taux plafond de 3 %. On observe la même tendance dans les taux d’emprunt du marché immobilier qui devraient rester supérieurs à 3 % dans les années à venir malgré une baisse de l’inflation.

Une production neuve et un secteur de la rénovation fortement impactés par l’inflation

Construction neuve :

Ces taux de crédit importants ont un impact sur l’achat de logements neufs et sur la capacité des ménages à emprunter pour acheter dans l’ancien comme dans le neuf.

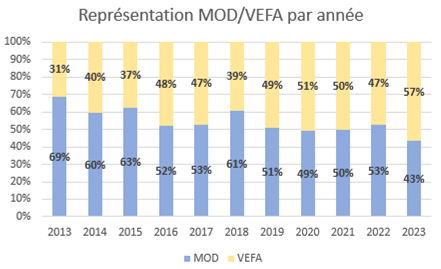

Ces difficultés rencontrées par les acheteurs immobiliers privés impactent directement la production de logement social. Dans le neuf, les réservations ont baissé de 45 % en 2023. De fait, des répercussions sur la production de logement social en VEFA* sont à prévoir, alors même que la production en MOD*** est difficilement soutenable par les bailleurs sociaux en raison de l’augmentation du taux du livret A.

Rénovation :

Enfin, les bailleurs sociaux doivent aussi rénover leur parc massivement pour atteindre les objectifs de la loi Climat et résilience. Pour rappel, d’après les travaux menés sur la stratégie régionale bas-carbone, les bailleurs sociaux devront rénover 150 000 logements en étiquette DPE E, F et G d’ici à 2034. Les taux importants ont donc un impact sur la capacité des bailleurs sociaux à rénover leur parc. Cela l’est d’autant plus lorsque les coûts des rénovations, impactés par l’inflation, avoisinent en moyenne 80 000 euros pour un logement collectif et 100 000 euros pour un logement individuel (d’après les derniers constats des bailleurs lors de ce Club des DAF).

Des échanges alimentés par des pistes de réflexion !

Les bailleurs sociaux, loin d’être attentistes devant la crise actuelle, ont alors proposé des pistes de travail avec la Banque des Territoires et les différents partenaires :

La possibilité de cumuler éco-prêts et changements de vecteur énergétique : dans le cadre des rénovations, il est courant que le bailleur change à la fois l’enveloppe du bâtiment et le vecteur énergétique. Le cumul des prêts éco-prêt et du changement de vecteur faciliterait les rénovations d’ampleur.

La création de critères spécifiques sur les besoins territoriaux : la région Hauts-de-France est une des régions où le taux d’effort pour atteindre les objectifs fixés dans la SNBC est le plus important. La région se trouve être le territoire métropolitain le plus gazier avec près de 73 % de ses logements sociaux chauffés au gaz contre 55 % au national. De plus, on y trouve la plus grande part de logements individuels. L’interdiction pour les maisons individuelles voulant bénéficier d’un éco-prêt de renouveler la chaudière au gaz est une réelle difficulté dans certains territoires. Un assouplissement des critères de certains prêts en fonction des spécificités territoriales faciliterait leur utilisation et leur emploi dans les opérations des bailleurs sociaux et permettrait de soutenir les rénovations.

La simplification de l’accès aux garanties d’emprunt : en matière de rénovation ou de production neuve, pour emprunter à la Banque des Territoires, le bailleur social doit fournir une garantie d’emprunt de la part d’une collectivité. Or, la collectivité n’accorde pas toujours cette garantie obligeant le bailleur social à partir sur des prêts du secteur privé moins avantageux. La simplification des mécanismes des garanties d’emprunt permettrait ainsi au bailleur social de bénéficier plus facilement des prêts de la Banque des Territoires.

L’URH Hauts-de-France, avec le soutien de son partenaire de la Banque des Territoires, ne manquera pas de poursuivre la réflexion sur ces pistes de travail et de les porter auprès des acteurs concernés afin de soutenir la production de logement social et la rénovation.

Lexique :

**VEFA : Vente en Etat Futur d’Achèvement

***MOD : Maitrise d’Ouvrage Directe

Contact URH : Alexandre BOURBOTTE – a.bourbotte@union-habitat.org