Production de logements sociaux en 2020: le mouvement Hlm régional tient ses objectifs malgré le contexte sanitaire

Au niveau national

87 724 nouveaux logements locatifs sociaux ont été financés en 2020, soit 79% de l’objectif initial (tranche ferme).

En Hauts-de-France

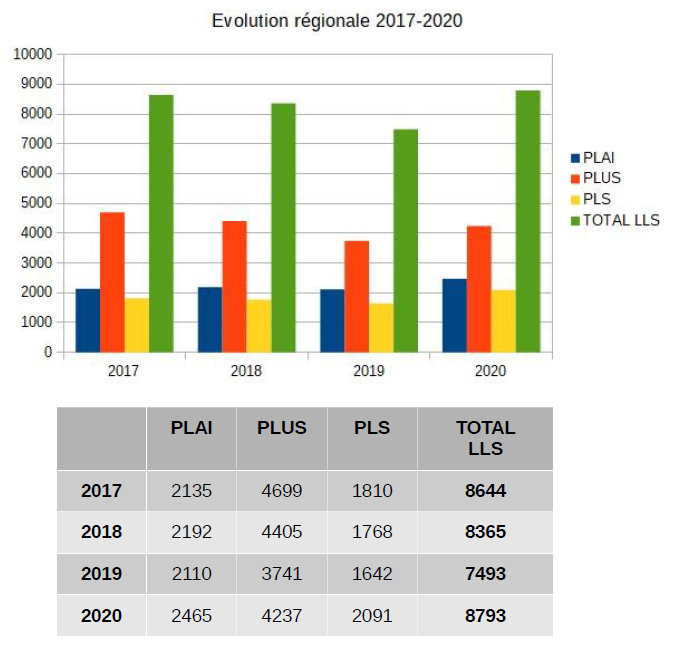

La forte mobilisation des Maîtres d’Ouvrage Hlm en région a permis de financer 8 793 nouveaux logements locatifs sociaux soit 98 % de l’objectif initial (tranche ferme). C’est une année record avec un niveau jamais égalé. Ces résultats démontrent que 10% des logements sociaux produit à l’échelle nationale le sont en Hauts-de-France, et que la production en région a mieux résisté, qu’ailleurs, à l’impact de la crise sanitaire.

Les mesures de simplification et de fluidification de l’instruction mises en place sur le dernier trimestre ont ainsi permis d’améliorer considérablement le bilan.

Composition des types de logement : 2 465 PLAI, 4 237 PLUS et 2 091 PLS.

+17% par rapport à 2019

En comparaison à 2019, la hausse des agréments s’est réalisée sur l’ensemble des produits au niveau régional (+ 17%) malgré un contexte sanitaire très défavorable.

Le bilan est marqué au niveau régional par une croissance du nombre de PLAI et de PLS au détriment du logement ordinaire PLUS.

Cependant, la comparaison à 2019 doit être appréciée avec vigilance, le bilan de 2019 étant largement inférieur aux années antérieures.

Des évolutions différentes selon les territoires

Il est à noter que les évolutions sont différentes selon les départements avec des disparités très fortes en fonction des territoires.

- Des augmentations plus fortes pour l’Aisne et le Nord (+57 et +33%),

- Pas-de-Calais +7 %,

- Des diminutions globales dans l ’Oise et la Somme (-15 et -12%)

- La métropole lilloise concentre presque 1/4 de la production, en nette progression par rapport à 2019 mais en deçà de 2017 et 2018.

Ces dynamiques territoriales sont impactées par différents facteurs selon les contextes :

- une difficulté d’accès au foncier par les opérateurs de logements social dans les secteurs les plus tendus

- l’augmentation du prix du foncier, impactant les équilibres d’opérations

- la dépendance aux opportunités portées par la promotion privée dans le cadre des VEFA

- la difficulté pour les opérations à mener tous les combats de front (ANRU, réhabilitations, relance…)